これまでに、幅広いカテゴリに焦点を当て、それぞれへの割り当てを変更する2つの予算編成方法のセットアップをレビューしました。50/20/30予算そして60/40予算。

それらはそれぞれ支出と貯蓄を最適化する余地を提供していますが、彼らは依然としてさまざまな金融状況の人々を不快にすることができます。おそらく、あなたは高い生活費に住んでおり、住宅コストと必需品を50〜60%の範囲に保つことはできません。または多分あなたは生きている給料から賃金まで貯蓄に向けて給料のかなりの部分をまだ注ぎ込むことはできません。

借金への取り組みの詳細については、以下のビデオをご覧ください。

そこで、ゼロベースの予算が役立ちます。あなたの目標は、あなたの収入と費用を毎月正確に一致させることです。そうすれば、ゼロドルが残っています。

それはあなたがそれをすべて使うという意味ではありません - それはあなたがすべてのドルに仕事をすることを意味します。あなたのお金のすべてが意図的に異なるカテゴリーに行くことを知ることは、あなたが限られた収入で働いているか、より快適であるかにかかわらず、あなたの目標を達成するためにあなたを軌道に乗せるのに役立ちます。

また、毎月銀行口座をゼロに削減するという意味ではありません。緊急貯蓄の一部を使用して、当座預金口座に100〜200ドルのクッションを保持することができます。または、あなたの期日があなたの請求書のために落ちる方法があなたの残高を低すぎることを保証することを見つけるかもしれません。この点であなたのために働くことをしてください。最も重要なことは、あなたのお金が正確に割り当てられ、特定のタイムラインであなたのアカウントから流出することではないことです。

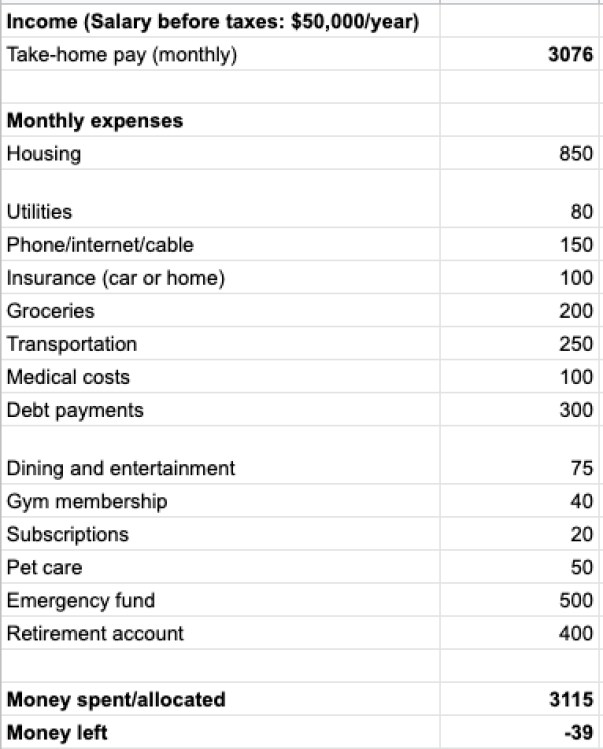

行動中のこの予算を見てみましょう。以前の2つの予算編成方法で行ったのと同じ例を使用して、この仮説的な人は、連邦税の前に年間50,000ドルを稼ぎ、州の所得税を支払わない。彼らは、401(k)またはその他の福利厚生アカウントに税引前貢献をしません。彼らのヘルスケアプレミアムは雇用主によってカバーされています。

クレジット:リサ・ローワン

そのラインナップがどれほどシンプルか見てください。最も重要な数は、一番下のものです。すべての費用の後に残されたお金(債務の支払いと貯蓄目標も含まれます)。ここで見ることができるように、私たちは予算を超えており、その月の39ドルは短いです。調整する時間。

以前の例のように、インターネットプロバイダーに電話してレートを引き下げ、通常は毎月その全額を費やしていないため、処方箋や自己負担のために脇に置くことを減らすことにします。

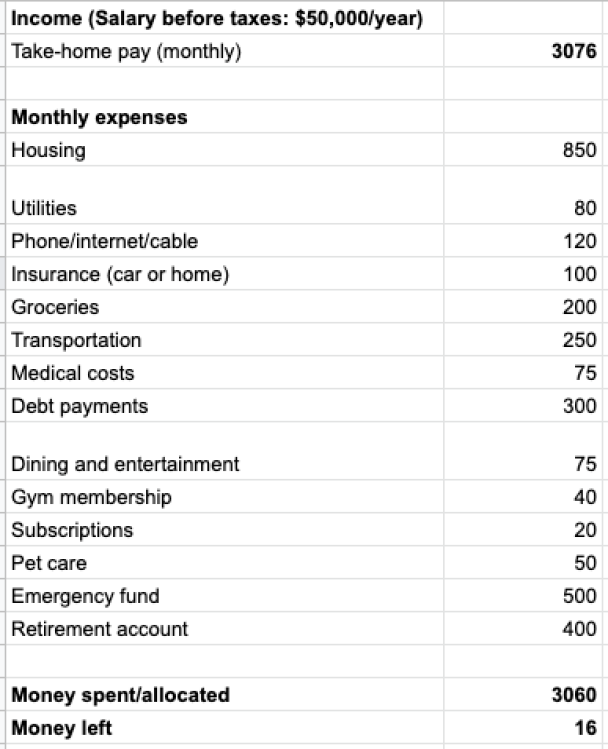

クレジット:リサ・ローワン

かなり良い!残り16ドルがあります。しかし、スプレッドシートの下部にある小さな余剰を見るのは魅力的ですが、正確に0ドルになる必要があります。

そのお金は「医療費」のラインにすぐに戻ることができ、その月にそれを使わない場合は貯蓄に巻き込む計画があります。または、保管のためにその16ドルを節約に割り当てることを計画することもできます。私たちの仮説的な人に、毎月の債務支払いにそれを貼り付けます。

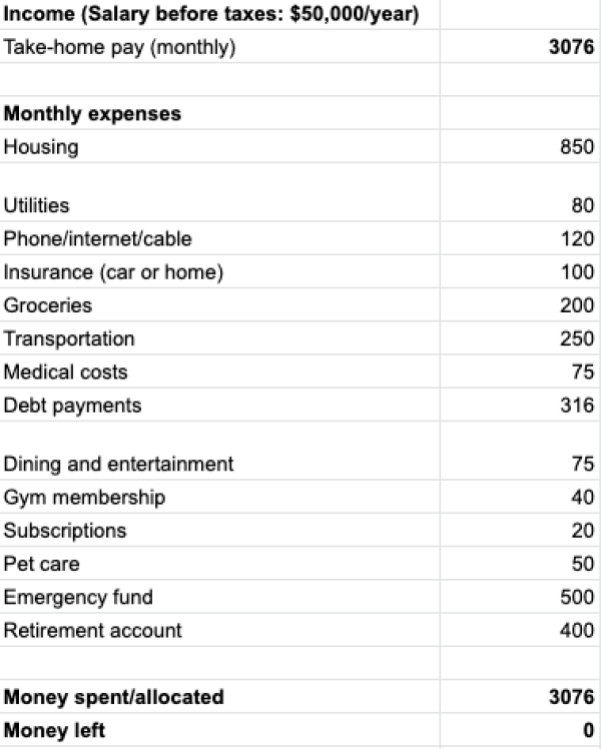

クレジット:リサ・ローワン

タダ!その魔法のゼロ。すべてが完了して粉砕されているのを見るのは気持ちがいいですよね?

もちろん、この「最終」予算はまったく最終的ではありません。あなたの費用は1か月から次の月に変動する可能性があり、貯蓄に費やしたお金、またはそれから撤退するお金を調整する必要があります。または、ニーズが変化するにつれてカテゴリを再編成する場合があります。

それはすべて大丈夫です。ゼロベースの予算を使用しているかどうかを覚えておくべき最も重要なことは、すべてのドルに仕事を与え、それがあなたのために機能することを確認することです。