予算を立てると、早期かつ頻繁に節約することに集中するためのアドバイスが得られる可能性があります。

「あなたの貯蓄をあなた自身に支払わなければならない法案のように扱ってください」とあなたは聞いたことがあるかもしれません。なぜなら、あなたがあなたの「余分な」お金または月末に貯蓄を残すならば、あなたはおそらくそのお金を節約することを優先するつもりはないからです。代わりにピザを注文することにしたでしょう。

しかし、あなたがそれを安全に保つためにあなたの予算のトップから貯蓄をスキミングするのが得意でないなら、80/20の予算はあなたにぴったりかもしれません。また、「最初に支払う」予算または予算圏としても知られています。これは、毎月ヒットすることを心配する必要がある重要な目標が1つしかないためです。貯蓄(収入の20%)です。あなたの必需品から「楽しいお金」まで、他のすべては、1つの大きなバケツに行きます...まあ、他のすべて(80%)。

私は特に予算のいくつかのグループのためにこの予算が好きです。第一に、たくさんのお金を稼いでいない人や、おそらく貯蓄クッションの構築を開始している人がいます。この予算編成方法には基本的に「見てください、あなたの費用は少し厄介かもしれませんが、貯蓄を心配しているなら、残りはうまくいくでしょう。」

また、彼らが作っている金額に本当に満足している人にも良いことです。あまりにも快適。たぶんそれは大学を卒業した最初の仕事であるか、最近大きな借金を返済したか、かなりの昇給を受けただけかもしれません。自分自身を治療してもらう習慣に入るのは簡単ですライフスタイルのインフレ真の必需品のために割り当てられていない現金を食べてください。

動作中のそれを見てみましょうか?

以前の3つの予算編成方法で行ったのと同じ例を使用しています(50/20/30予算、60/40予算、そしてゼロベースの予算)、この仮説的な人は、連邦税の前に年間50,000ドルを稼ぎ、州の所得税を支払いません。彼らは、401(k)またはその他の福利厚生アカウントに税引前貢献をしません。彼らのヘルスケアプレミアムは雇用主によってカバーされています。

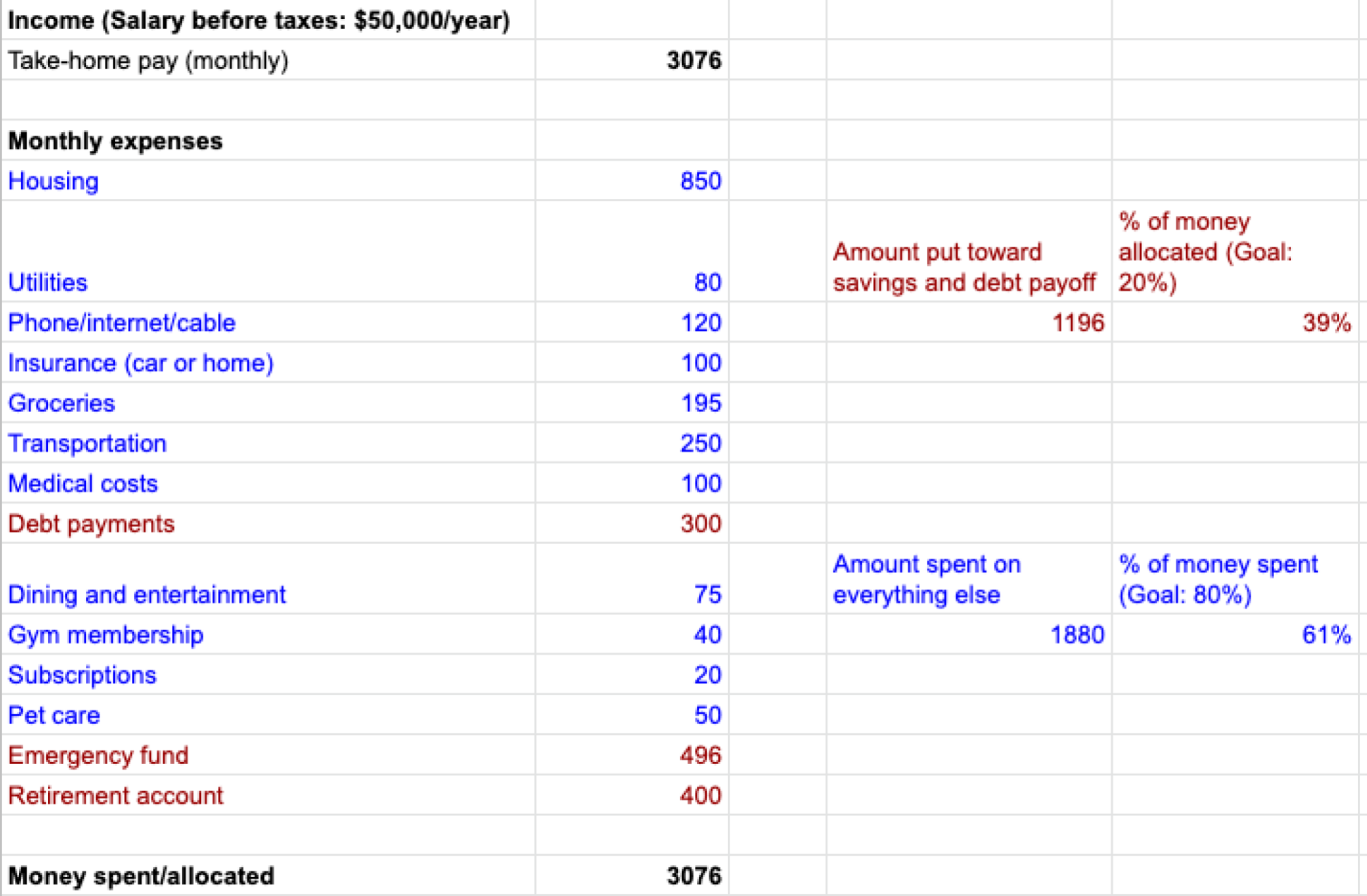

クレジット:リサ・ローワン

ここでは物事がかなりしっかりしているように見えます。最大の問題は、彼らが数ドルで予算を過剰にしていることですが、修正できないことは何もありません。

したがって、仮説的な人は、電話料金のより良いレートを交渉し、毎月スーパーマーケットでハーフガロンのアイスクリームを1人少なくし、貯金を4ドル少なくするので、入ってくるお金と正確にお金を並べます。

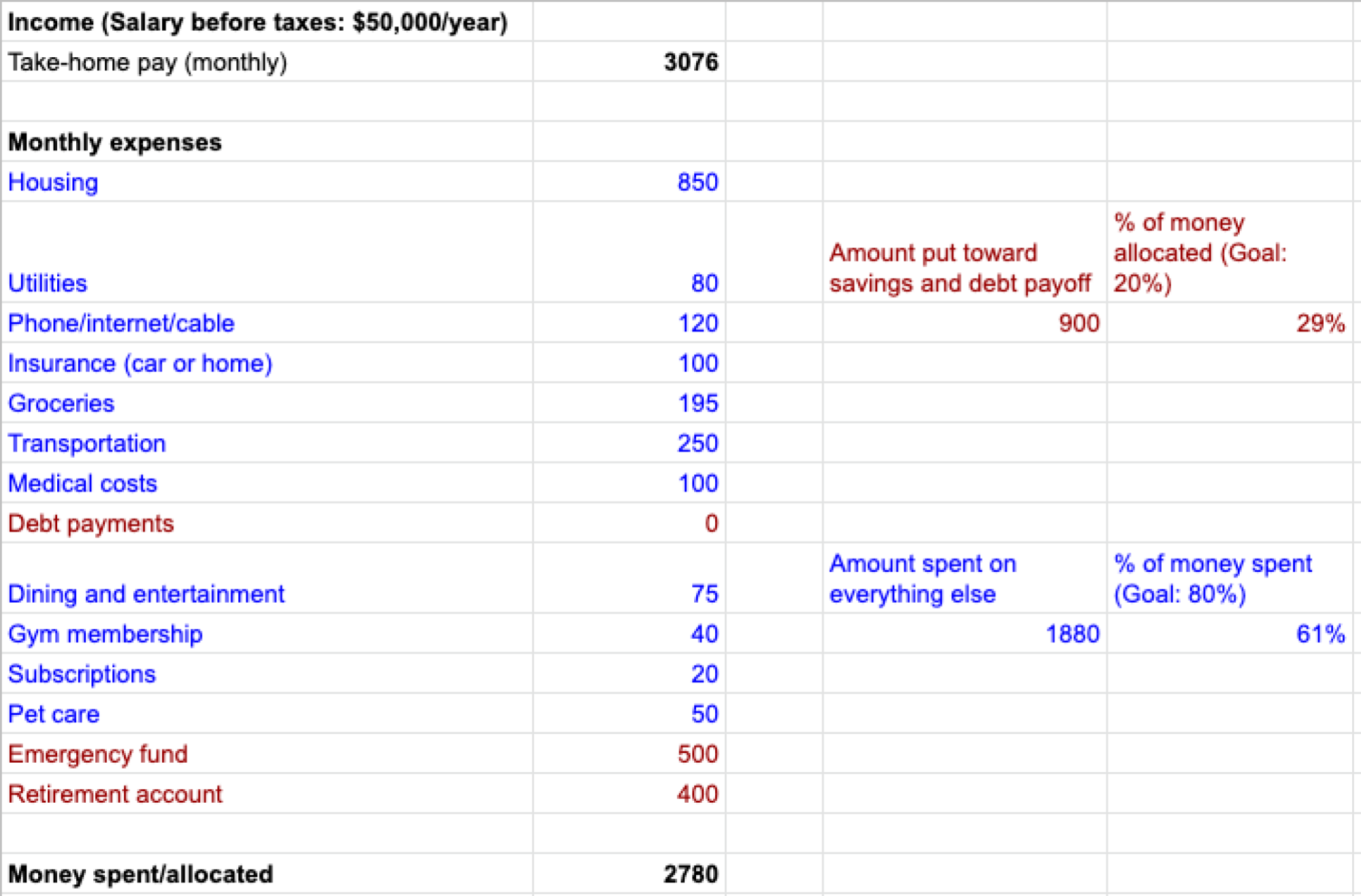

クレジット:リサ・ローワン

私たちが私たちが作った以上に費やしていないので、あなたはおそらくこの考えを見ているでしょう、「リサ、これは60/40の予算です」。

そして、それはほとんどです!しかし、私はあなたにしばらく未来を想像してほしい。

この人は、オッズが好意的であれば、永遠に借金をすることはありません。私たちの模範が借金を支払うと言って、彼らの合計を貯蓄に向けて約1200ドルではなく月額900ドルに下げました。これにより、節約のためにバケツが29%になります。

クレジット:リサ・ローワン

そして、それは進化し続けます。たぶん、私たちの架空の人は非常に強力な緊急資金で終わり、別の貯蓄車両であろうと生命経費であろうと、それらの資金を他の何かに迂回させることにしました。

あるいは、私たちの例は、彼らが大量の収入を節約し続けたいと思っていることを認識しています。そこで彼らは80/20ゴールを削減し、彼らの願望やライフスタイルに合った別の予算編成方法を選択します。

そして、それがすべてです。おそらく、最初の試みで「完璧な」予算編成方法を見つけることはないでしょう。しかし、実験することをいとわない場合は、今すぐニーズに合ったオプションを見つけることができます。別のオプションを検討する時期を知らせることができます。