クレジット カードの金利ゼロ オファーは今では非常に一般的なので、私は通常それらを削除するか破棄します。 確かに、私の信用はしっかりしているので、私がそれを望めば、別のものがすぐ近くにあります。しかし、これらは常に少しだけ魅力的です。これらは、新規購入時に 6 か月間、または 12 か月間、または 18 か月間金利がゼロになるというものです。あるいは、これらのオファーは、数か月間無利息の猶予期間として、高金利のカードから自分のカードに残高を移す機会を提供します。

小さな文字で注意点があります。0% 金利期間が終了すると、残っている残高に対する利率は最大 18 ~ 22% まで跳ね返ります。毎月残高を返済することにまったく熱心でない場合、これらのオファーを利用するのは難しいかもしれません。時には価値以上にトリッキーなこともあります。

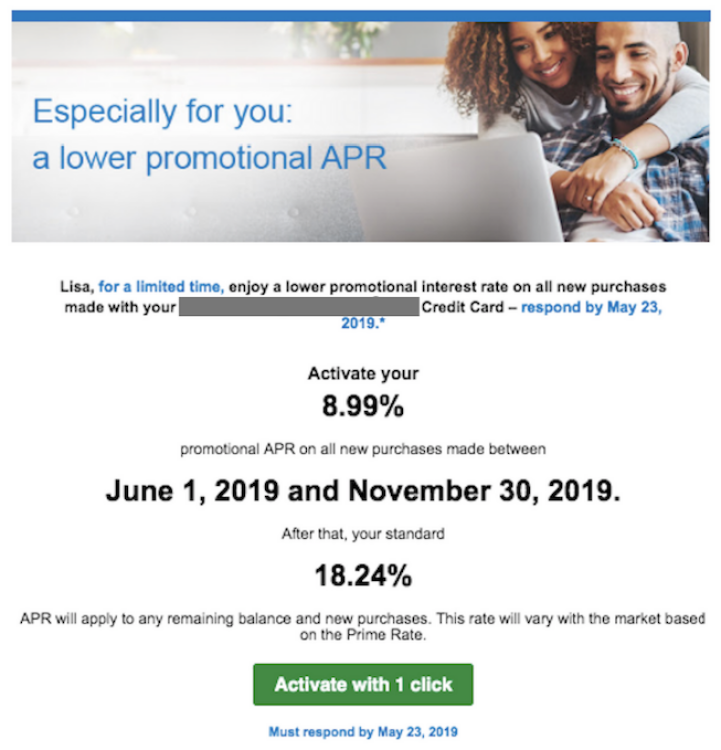

しかし、数週間前に新しいタイプのクレジット カードのオファーが私のメールボックスに届きました。これまで出会ったことのないもの。 1つは、少なくとも10年間は私の軌道に乗ったことのない金利でした。

親切で寛大なオファーをご覧ください。6 月 1 日からホリデー ショッピング シーズンが始まるまでの新規購入に対して 8.99% の金利を享受できます。 12 月 1 日には、金利が通常の金利に戻ります。現在の金利は 18.24% です。卑劣なことはありません繰延利息これは他のクレジット オファーを妨げる可能性がありますが、プロモーション期間終了時に残高が残っている新規購入には、より高い金利を支払わなければなりません。

クレジット: リサ・ローワン

これが何であるかはわかっていました。特定の航空会社の航空券を購入する必要があるまで、通常はプラスチックの山の底に無視されているカードに、より多くのお金を費やすように仕向ける巧妙な戦術です。あなたの元彼が「起きてますか?」とメッセージを送るとき、実際にはあなたの睡眠習慣を気にしていないのと同じように、クレジット発行会社はただ面白半分に低金利を設定しているわけではありません。実際、彼らは私が起きているかどうかを確認しています。

しかし、このオファーを単に取り消すだけでは十分ではありません。私は何人かのクレジットカードの専門家に電話して、標準の悲惨なほど高額な APR よりも魅力的に見えるこのプロモーションの APR は危険である可能性があることを思い出してもらいました。

このオファーは私にとって「特別な」ものでしたが、マイケル・フォガス氏は、フォガス・ファイナンシャル・グループ私が受け取ったオファーはまったく個人的なものではないことを確認しました。同氏は、金融機関が融資したい資本を持っている可能性が高いと述べた。 「新規顧客を呼び込むよりも、既存顧客を訪ねて多くのお金を使ってもらうほうが、彼らにとっては安上がりだ」と同氏は言う。 「取得費ははがき切手以下」。

その金利の低下はどうなるのでしょうか?プロモーション期間中にそのカードをもう少し使用する価値はありますか?

もちろん、夏に向けてメインカードを切り替えたいのであれば、とFoguth氏は言う。私の問題のカードには特典が付いているので、いつも利用するカードを変更すれば、特典収入が多様化する可能性があります。 (不思議に思っている方のために言っておきますが、私はワンクリックでその特典を有効にしました。本当に簡単でした。) しかし、Foguth 氏はクレジット カード使用の最も単純なルールに立ち戻りました。導入期間が終了する前に、それを返済するために最善を尽くす必要があります」と彼は言いました。

Lifehacker の詳細については、Instagram をフォローしてください。@lifehackerdotcom。