パワーボールに勝つよりも、カエルの雷雨で雷に打たれる可能性の方が高いですが、億万長者をプレイするのはいつでも楽しいものです。勝てた場合 (勝てなかった場合)、賞金を保護し、最適化するために行うべきことがいくつかあります。

一時金か年金かを選択してください

ああ、すべての宝くじ当選者 (つまり、高額当選者) が取り組まなければならない古くからの質問です。「年金を受け取りますか? それとも一時金を受け取りますか?」

年金を使えば、時間の経過とともに配当金が得られ、より多くのお金を受け取ることができます。これで勝てればパワーボールジャックポット、年間 30 回の支払いを選択でき、連邦税を差し引くと平均約 3,700 万ドルになります。合計するとちょうど終わります10億ドル時間とともに。 (これあなたが住んでいる州によって異なりますなぜなら、それらの厄介な州税を考慮する必要があるからです)。

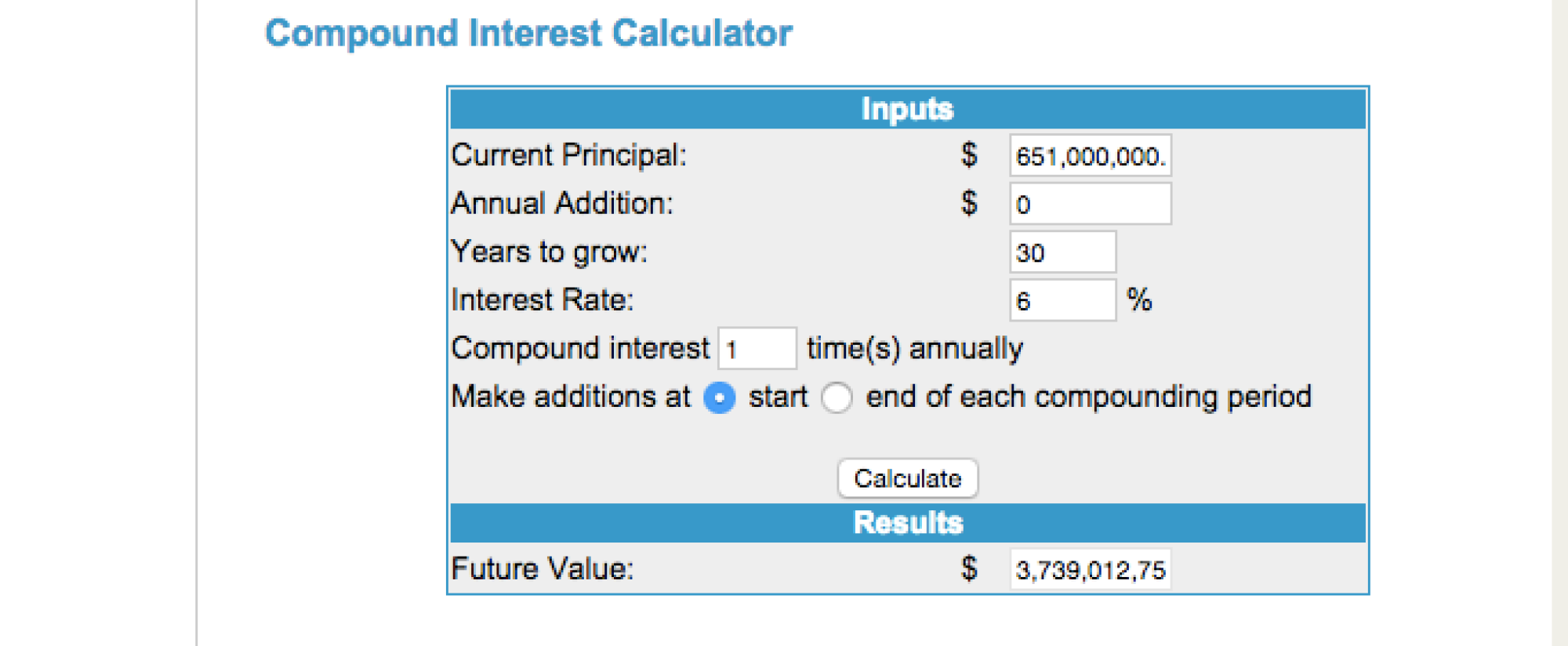

一時金を使えば一度に全額を手に入れることができますが、連邦税を引くと約6億5,100万ドルになります。かなり良いと思いますが、そうではありません十億ドル。ただし、問題は次のとおりです。たとえ年月が経つにつれて年金が増えても、それを投資すれば、一時金は依然としてより有利な選択肢になる可能性があります。複利。その 6 億 5,100 万ドルを広範な株式市場に投資するとします。平均して毎年 6 ~ 7%、インフレ後。話を簡単にするために、州税がないと仮定します。 5 年後には 8 億 7,100 万ドルを稼ぐことになります。年金の支払期間である 30 年後には、37億4,000万ドル。それは、一括払いを選択することで失ったお金を補って余りあるものです。

ただし、それほど単純ではありません。まず、投資で得たお金には税金を支払わなければなりませんが、年金オプションには大きな税制上のメリットがあります。税務弁護士デビッド・ヒリック説明します:

一括で受け取ると税金を二重に支払うことになります。賞金そのものと投資に対して支払います。年金ルートを選択する場合、分割払いごとに税金を支払うことになりますが、基本的に政府が賞金を保管している間は、お金の投資に対して税金を支払う必要はありません。時間が経つにつれて、税金の規定なしで賞金が増えるにつれて、これが加算されます。

年金オプションを利用すると、Powerball は基本的にユーザーに代わってそのお金を投資し、Hryck 氏によると、約 2.8% の税引き前税率を得ることができます。それは大したことではなく、自分でもっと上手に投資することもできますが、お金は非課税で増えているということを忘れないでください。としてニューヨークタイムズ紙が指摘, 「パワーボール年金内で得た投資収益に対する実効税率ゼロを超えることは決してありません。」

もちろん、毎年支払われる年金を広範な市場に投資することもでき、その収益に対して税金も支払うことになります。先ほども言いましたが、それは複雑です。

これらのシナリオでは、賞金を全額投資することも前提としていますが、これは非現実的です (プライベート アイランド自体は元が取れません)。彼らは投資に数十年かかると想定していますが、市場の低迷を待ちます。処理すべき数字は非常に多く、結果は投資期間、期待できる利回り、および住んでいる場所によって大きく異なります。

大富豪はこれほどの計算をする必要はないはずだ。

ありがたいことに、Business Insider は数年前に宝くじでいくつかの数字を打ち出しました。これが彼らの結論です:

3% から 4% の間の収益率を獲得できる場合は、一時金を受け取ったほうがまだ良いでしょう...ただし、投資をファクタリングする場合、収益が得られると思われる場合にのみ、一時金を受け取ることに意味があります。まったく妥当な収益率。

最も基本的な投資ポートフォリオを設定して忘れる平均して 6 ~ 7% なので、これらの数字は一時金を示しています。しかし、基本的には、一時金を投資することと、年金の節税をすることの利点に帰着します。そしてほとんどの専門家は、年金による節税効果が一時金の返還を上回ると考えているようだ。お金の管理が難しい場合は、年金を選択することもできます。

ルールを知り、システムに負けないようにしましょう

急いでチケットを受け取りに行く前に、少し時間をとってすべてを理解してください。あなたは大富豪です、私は知っています!ソファージャンプとシャンパンポッピングの時間です。ただし、ホームコメディから学んだことが 1 つあるとすれば、それは宝くじが当たったときに衝動的に行動する いつも裏目に出る。

ルールを理解し、合理的な計画を立てるには時間がかかります。期限を過ぎても心配する必要はありません。ほとんどの州では、チケットの受け取り期限は 180 日です。 (ただし、締め切りを逃したら自分自身を責めることになるので、カレンダーに印を付けておいてください!)

チケットのコピーを作成し、原本を安全な場所 (文字通り金庫のようなもの) に保管します。友人、家族、債権者があなたが勝ったことを知ると、休みなくあなたを攻撃し始めます。フォーブス次の戦略を推奨しますこれを避けるには:

...州の規則を確認して、匿名のままですべてを回避できるかどうかを確認してください...勝者の公表に関する規則は州によって異なります。たとえば、ニューヨークでは、勝者の名前は公的記録となります。マサチューセッツ州ウォルサムのピラー・ファイナンシャル・アドバイザーズの公認会計士であるベス・C・ガメル氏は、賞金を受け取る信託会社や有限責任会社を設立することで匿名性を維持できる可能性があると述べています。過去に宝くじに当選したガメル氏の顧客がそうし、信託を代表して弁護士に賞金の請求をさせた。 9月18日の勝者がチケットを購入したサウスカロライナ州では、匿名のままにすることも可能だ。

あなたが結婚している場合、あなたの配偶者は賞金の一部を受け取る権利があります。リーガルズームによると、配偶者の収入は一般に夫婦の収入とみなされ、その収入で何かを購入した場合、たとえそれが宝くじであっても、その商品は夫婦の財産になります。あなたが離婚しようとしていて、あなたが宝くじに当たった場合、あなたの元夫にも賞金の一部を受け取る権利があるかもしれません。それは離婚がどのくらい進んでいるのか、そしてどこに住んでいるのかによって異なります(法律は州によって異なります)。

もしかしたら、オフィスのプールの一環としてパワーボールに勝ったかもしれません。この場合、事態は少し面倒になります。経理担当のノエルに同行を頼む前に、そのことを考えておくべきでしたが、ここに来ました。ほとんどの州では、チケットごとに受取人は 1 人だけです。したがって、すべての勝者を表す単一のエンティティを作成する必要があります。 AmericanBar.orgこれがどのように機能するかを説明します:

したがって、複数の受益者がいる状況では、団体を作成することをお勧めします。プール内の 1 人だけが賞品を請求した場合、その人がグループの他のメンバーに賞品の株式を分配すると、それが課税対象の贈与となる可能性があるためです。 。さらに、その個人のみが W-2G を受け取り、宝くじの当選金は所得税の目的で 100 パーセント課税対象として報告されます。さらに、プールの他のメンバーは、1 人のメンバーだけが個別に勝者として賞品を主張することに不快感を抱く可能性があります。このような場合には、グループの取り決めをあらゆる目的に使用し、適切に文書化する必要があります。

良い弁護士これらの問題については順を追って説明しますが、何が予想されるかを知るのに役立ちます。航空券を請求したら、さらに 60 日以内に支払い方法を決定する必要があります。

実際に税金でいくら損するのかを計算してみよう

おめでとうございます。あなたは 1% に含まれています。これは、あなたが多額の税金を支払うことを意味しますが、他の同業者とは異なり、税金の抜け穴で何百万ものお金を守る方法を考える機会がありません。お金を支払わなければなりません。

Powerball の Web サイトでは、支払額を確認できるよう数値を計算しています。お住まいの地域に応じて連邦税と州税の両方、一時金を受け取るか年金を受け取るかによって異なります。

仕事を辞めると仮定すると、四半期ごとに推定される税金も支払わなければなりません。優秀な公認会計士がこの問題を解決し、税金による罰則を回避できるようサポートします。ただし、それは非常に簡単です。フルタイムの仕事をしていない場合、その年の定期的な納税をあなたに代わって行う雇用主がいません。したがって、これらの支払いは数か月ごとに自分で行う必要があります。IRS フォーム 1040 ES, 年間に収入がある場合。あなたはできるこれらの税金もオンラインで支払いましょう。

覚えておいてください:あなたは現在、可能な限り最高の税金階層にもいます。 2016 年の場合、それは連邦を意味します。所得税率は39.6%です。繰り返しになりますが、税金はすべて一括で支払うことになりますので、税率は変わりません。ただし、年金を選択した場合、金利は年月の経過とともに変化する可能性があります。ある税理士のやり方はこうですBusiness Insiderに説明した:

ご存知のとおり、税率は常に変化します。一括払いだと39.6%になります。今後 30 年間年金を受け取る場合、各支払いを受け取るときの金利はおそらく大きく異なるでしょう。」したがって、最高税率が時間の経過とともに下がることを期待している人、またはフラットタックス派が勝つと予想している人は、その年金を受け取るべきです。

一方で、時間が経つにつれて税率が高くなるだけだと思われる場合は、一括払いを選択することをお勧めします。

あなたを失明させないアドバイザーのチームを雇いましょう

少なくとも、次のものが必要になります。弁護士、ある認定ファイナンシャルプランナー、 そして納税者。

不動産弁護士は、遺言書や信託、その他の複雑な法的文書の設定方法を理解するのをお手伝いします。不動産弁護士バリー・ネルソンはこう語る必要になるだろうと言う:

遺言書と信託を準備する際、宝くじの当選者は税金以外の難しい問題を考慮する必要があります。たとえば、宝くじの当選者が死亡した場合、当選者の子供たちは何歳でそのような多額の財産を相続する必要があります。私のクライアントのほとんどは、若い家族への多額の分配は、彼らが大学を卒業し、健全な労働倫理を身につけるために就労経験を積むまで遅らせることが有利であると信じています。

信頼できる友人や家族に尋ねたり、インターネットで検索したりして、良い弁護士を見つけてください。アメリカ弁護士協会のウェブサイト。過去の宝くじ当選者に連絡を取ることもできるかもしれません。リチャード・モリソン氏は示唆する、2009年に1億6,500万ドルを獲得しました。

あなたが弁護士と会うまたは電話でインタビューする場合、あなたは安心して、彼らは物事を明確に説明するはずです。弁護士のジョン・M・フィリップスとして、この重大な危険信号に気をつけてください自身のウェブサイトで指摘している:

彼らにあなたの賞金の一部やそのようなおかしなことを許可することに同意しないでください。もし彼らが尋ねたら…それは間違った弁護士です。信頼できる人を見つけて、適切な意思決定を支援し、あなたを棚ぼたから引き離そうとする人々からあなたを守るために、公正な報酬や時間給を考え出しましょう。

あなたがファイナンシャルプランナーを探すであることを確認してください。認定ファイナンシャルプランナー、受託者の宣誓を行い、あなたの最善の利益のために行動することが法的に義務付けられています。理想的には、報酬のみのファイナンシャルアドバイザーも必要です。この CFP は、税金についてサポートしたり、サポートできる人を紹介したりすることもできます。

巨大な巣卵を守る

優秀な弁護士があなたのお金を守ってくれます。彼らは、訴訟、債権者、離婚など、あなたのお金に関して起こり得るあらゆる事態からあなたを守るための一連の法的手段や保険商品を提案してくれます。

フォーブスこの資産保護計画がどのように機能するかを説明しますもう少し詳しく。

最善の防御策は、債権者があなたのお金や財産にアクセスするのを不可能ではないにしても、困難にするさまざまな障害物を築くことです。これらの資産保護戦略は、いわゆる資産保護戦略と呼ばれるもので、州法の免除に依存することから、信託や家族有限責任組合や有限責任会社を利用して複数の障壁を設けることまで多岐にわたります。さまざまな戦略を個別に、または相互に組み合わせて利用することが可能かもしれません。

例えば、モリソン氏はタイム誌に語った彼の弁護士は、家族を守るために誘拐と身代金の保険をかけることさえ提案したという。彼はオプトアウトしたが、家と子供たちを守るために警備員を雇ったと述べた。同氏はまた、故郷から遠く離れた宝くじ売り場でチケットを受け取ることを提案した。

もちろん、古い借金を返済し、いくつかの良い経済習慣を学ぶこともおそらく良い考えです。あなたが金持ちであることはわかりますが、それがウェイン・ニュートンに起こり得るなら、それはあなたにも起こる可能性があります。さらに、借金があるということは、利息も支払っているということになります。当然のことながら、借金の利息が投資で得た利息を相殺しないように、すべてを一度に返済したいと考えます。

ただし、一般的にはおそらく大丈夫でしょう。適切な計画を立て、システムがどのように機能するかを基本的に理解していれば、かなり良い状態になるはずです。つまり、実際に勝ったと仮定してのことです。

イラスト: サム・ウーリー