多くの人は、過度に複雑に思えるので投資しません。しかし、富を築きたい場合は、今すぐ投資することが最も簡単な方法です。誰でもそれができます。ここに、あなたが眠っている間にお金を稼ぐシンプルで初心者の投資ポートフォリオを設定するためのいくつかの基本的な手順を示します。

投資は簡単です:それを設定するだけで、(ほとんど)それを忘れてください

多くの人々が投資を考えるとき、彼らは個々の株を骨の折れるほど、毎日のパフォーマンスを追跡し、常に売買することを想像します。

これは良いテレビになるかもしれないので、確かに、あなたはあなたのためにそれをするために財務アドバイザーを雇うことができますが、問題の事実はほとんどのファイナンシャルアドバイザーが市場に勝つことができません。

それで、なぜあなたがあなた自身でできることのためにファイナンシャルアドバイザーにたくさんのお金を支払うのでしょうか? (しかし、あなたが異常に多額のお金を扱っている場合、そしてあなたの頭の上に少し上にいる場合、優れたファイナンシャルアドバイザーできる価値のある努力になりなさい。)

ほとんどの賢い投資家はしようとしていますマッチ市場は、長期間にわたって改善する傾向があります。過去のパフォーマンスは将来のパフォーマンスの指標ではありませんが、私たちが持っているすべてです。長期的には、株式市場は平均して平均します7%の年間収益。それはかなりしっかりしています!

あなたがする必要があるのは、市場全体の行動を模倣しようとするいくつかの資金を選ぶことです。それは非常にシンプルで、誰もができることですそしてすべきですする。実際、これは長期的に富を簡単に築くための最良の方法の1つです。

多くの人は、これを「購入と保持」または「設定して忘れて」投資と呼んでいます。なぜなら、それはほとんど労力を必要としないため、ポートフォリオを絶えず追跡する必要がないからです。年に1回程度チェックインする必要がありますが、そうするには最小限の作業が必要です。あなたはほとんどそれを放っておくことができます - これは私たちの平均的なジョーに最適です。

ステップゼロ:投資口座を開きます

雇用主が後援する401(k)がない場合は、実際に投資を開始するために投資口座を開設する必要があります。これが最初の投資口座である場合、おそらく個々の退職口座、またはIRAを開設することをお勧めします。これが基本です:

伝統的なものかロスIRAが必要かを決定します。あなたが自営業者なら、あなたはSEP-IRAが欲しいかもしれません。違いについて学びますここ。

アカウントを開きます。アカウントに追加するために古い401(k)に資産がある場合は、確認してください適切にロールオーバーします。

当座預金口座または普通預金口座を投資口座に接続し、インデックスファンドの購入を開始します。

すべてセットアップしたら、何を投資すべきかを考え始める時が来ました。

ステップ1:資産配分を把握します

あなたの割り当てはこのようなものになるかもしれません。

市場には株式だけではありません。良いポートフォリオには、通常、いくつかの異なる種類の投資が含まれます。少なくとも、米国と国際的なオプションの両方を備えた株式と債券の組み合わせが必要です。

それぞれのどれだけが、あなたの年齢、リスク許容度、投資目標に依存します。一般的な経験則は次のとおりです。

110-あなたの年齢=在庫になるはずのポートフォリオの割合

したがって、30人の場合、ポートフォリオの80%を在庫(110-30 = 80)に入れ、残りの20%をリスクの低い債券に入れます。ただし、より保守的な場合は、代わりに30%を債券に入れたいと思うかもしれません。それはあなた次第ですが、これは良い出発点です。

年をとるにつれて、それに応じて資産配分を調整する必要があります。上記の110ルールに従っている場合、10%ではなく20%の債券があるように、40歳のときに債券を購入する必要があります。ポートフォリオが揮発します。

資産の割り当てを決定するのに苦労している場合は、支援するツールがいくつかあります。バンクレートには資産配分計算機それはあなたを助けることができます、またはあなたは次のようにフルサービスを使用することができます個人資本。

株式と債券はあなたが保持できる唯一の種類の資産ではありませんが、簡単にするために、私たちはそれらから始めます。

ステップ2:いくつかのインデックスファンドを選択します

投資を開始する最良の方法は、いくつかを選択することですインデックスファンド。インデックスファンドは、市場の特定の部分を反映することを目的とする株式または債券のコレクションです。

彼らは特に低い料金を持っているので、彼らは素晴らしいです(または費用比率)。それは、彼らが市場と一致させようとするという事実と相まって、長期的にあなたにとってより高いリターンを意味します。インデックスファンドの詳細(およびそれらが他のファンドとどのように異なるか)を読むことができますこの記事で、興味があれば。

もちろん、そこには多くのインデックスファンドがありますので、あなたに合ったものを選ぶ方法について話しましょう。

理想的なシナリオ:「怠zyなポートフォリオ」を選ぶ

多くのファンドの複雑なポートフォリオを作成できますが、開始するには2つまたは3つだけが必要です。ゼロから始めてランダムに資金を選ぶ必要はありません。始めるための最良の方法の1つは、「怠zyなポートフォリオ」です。

インデックスファンドの「スターターパック」と考えてください。いくつかの異なるクラスで市場に一致するシンプルでバランスの取れたポートフォリオを得るいくつかの基本的な資金です。

簡単なものを歩きましょう。

IRAまたは通常の投資口座では、必要なインデックスファンドを選択できるため、この理想的なシナリオについて話しましょう。 (選択肢が限られている401(k)に投資している場合、それはbit.0でそれに到達します

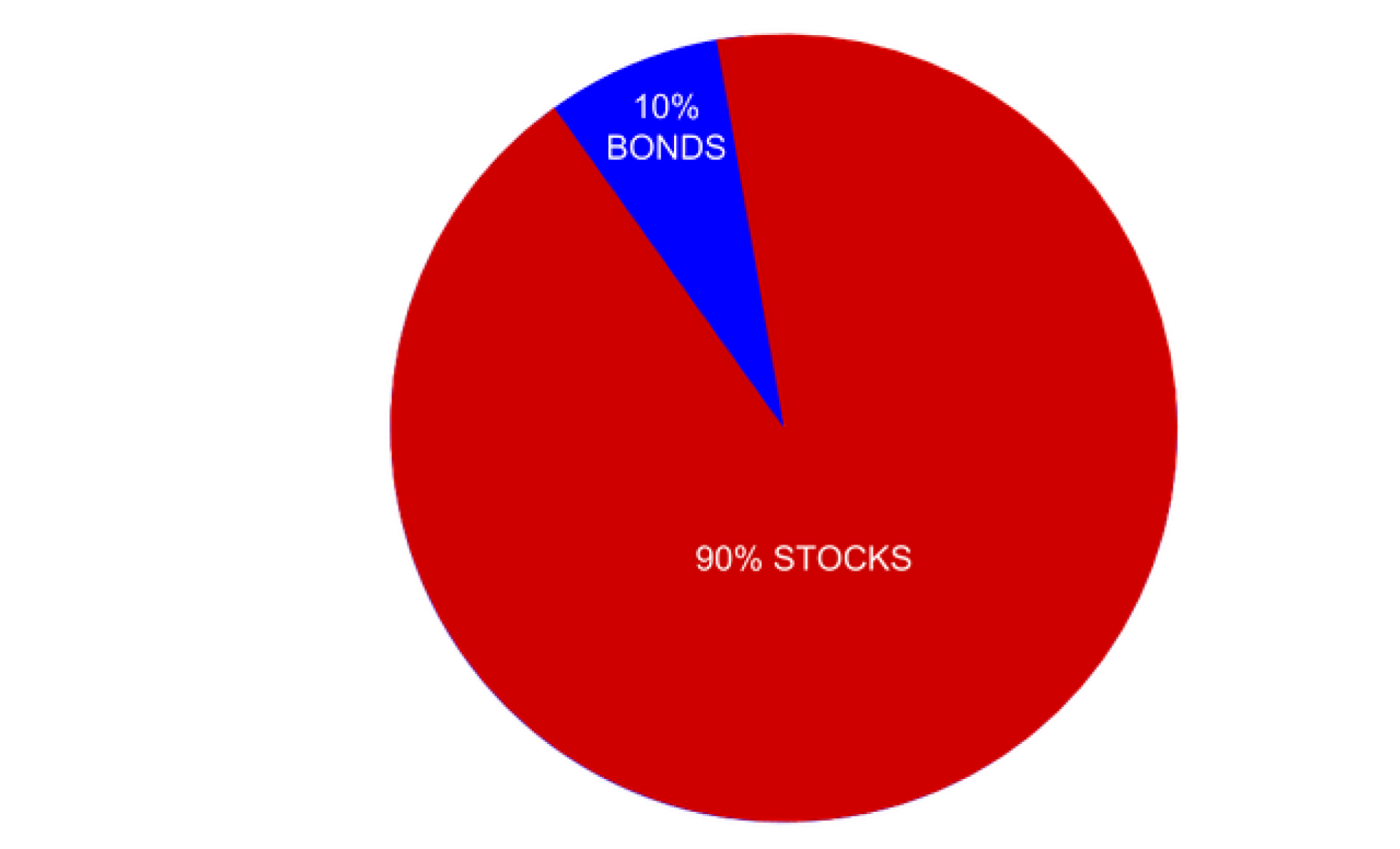

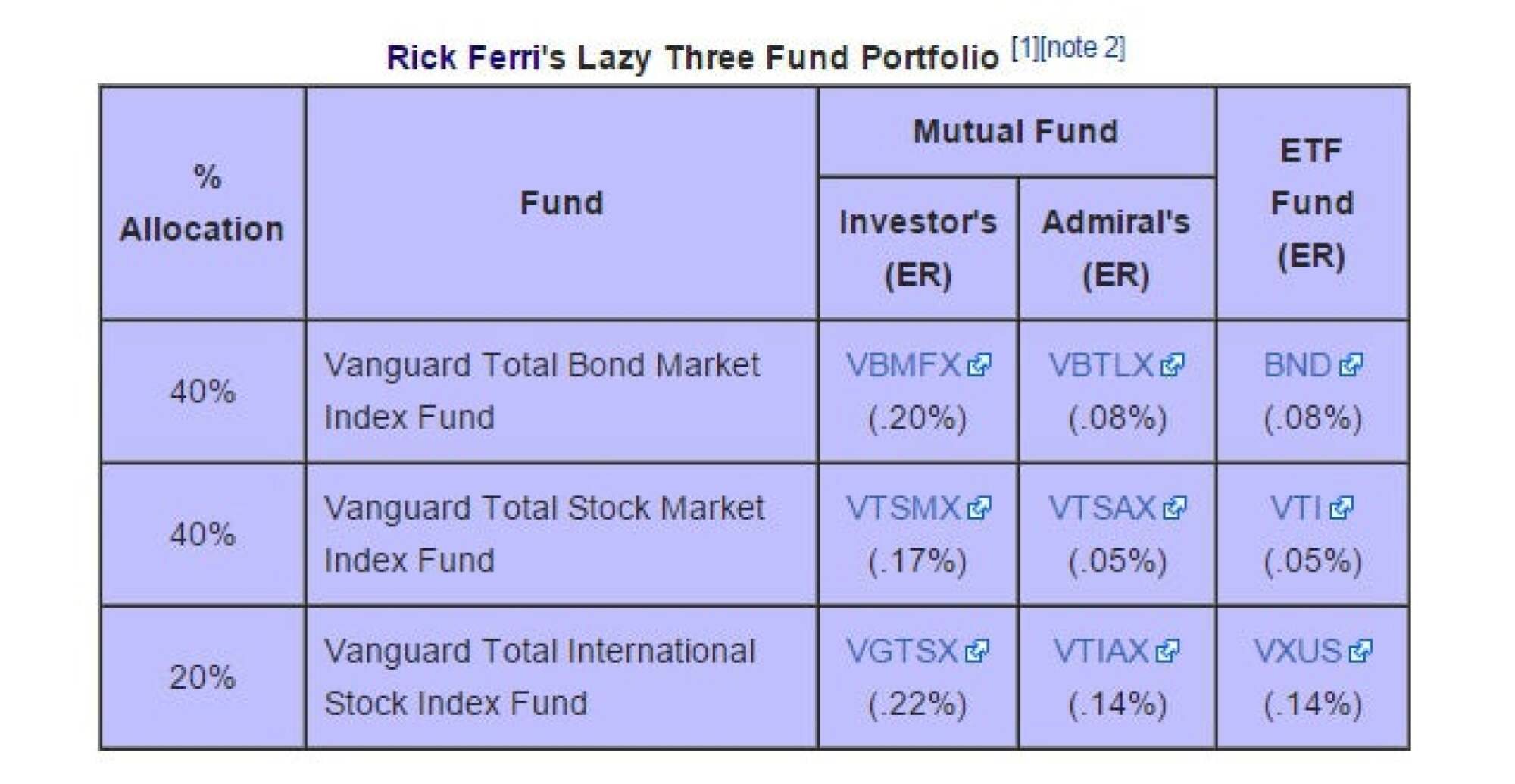

90%の株式と10%の債券の資産配分が必要だとしましょう。最も簡単なポートフォリオはそうでしょうリック・フェリ's2ファンドポートフォリオ、ヴァンガードからの2つの非常に人気のある資金を使用しています。

クレジット:bogleheads.org

総世界株価指数基金は、1つのファンドでの世界の株式市場のパフォーマンスを反映しようとしています。債券基金は同じことをします。もちろん、資産配分(たとえば、90-10)に合わせて債券と株式の割合を調整します。

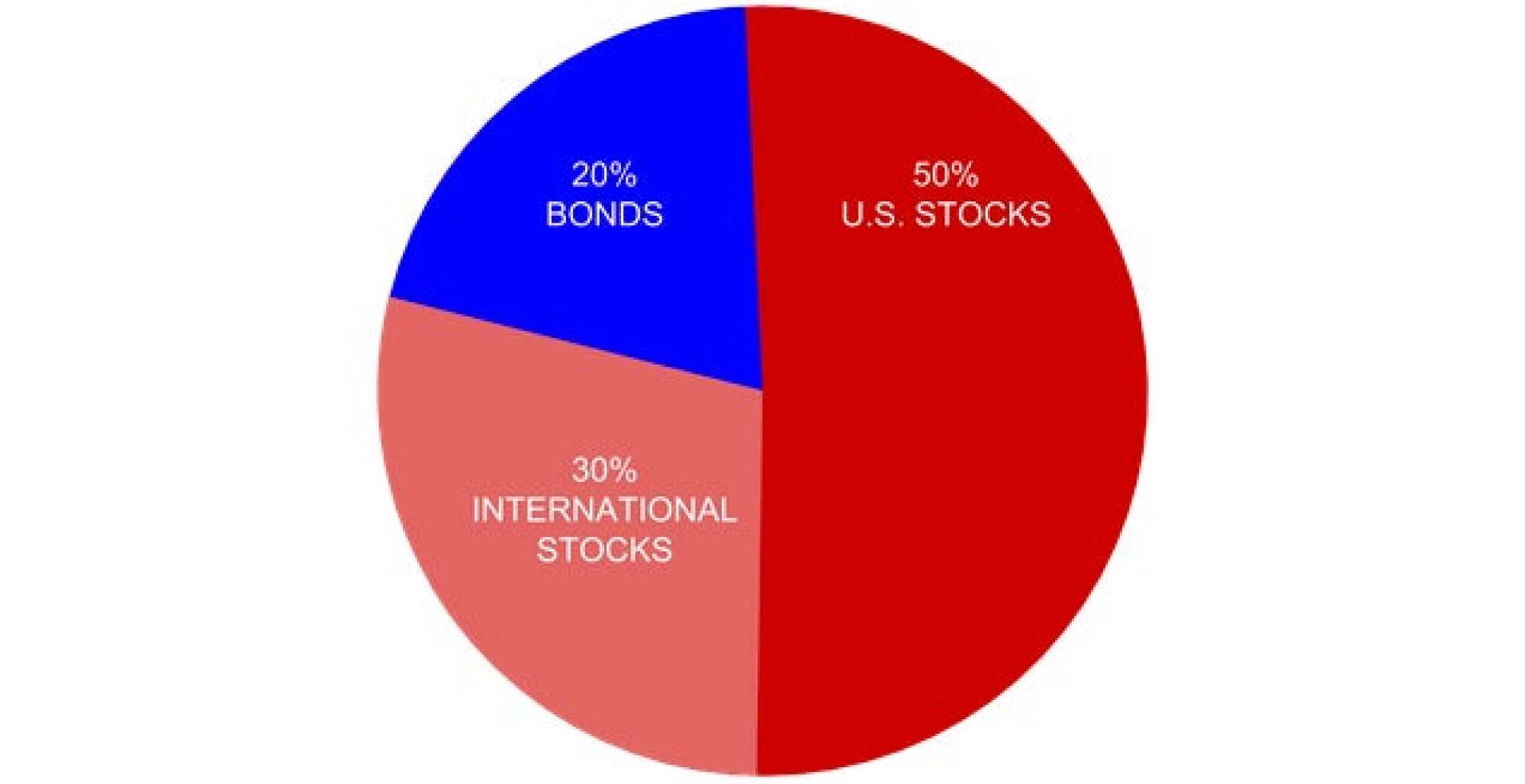

総世界株価指数基金には、米国株の約50%と50%の国際株が含まれています。あなたがその重み付けを変更したい場合 - たとえば、50%未満を国際株に入れたいと思うかもしれません。これです:

クレジット:bogleheads.org

繰り返しますが、必要な割り当てに一致するようにパーセンテージを調整します。 (この場合、ポートフォリオは合計60%の株式、40%の債券)。

また、覚えておいてください:一部のインデックスファンドには最小の買い物があります。これは、たとえば、少なくとも3,000ドル相当のファンドを購入するために、少なくとも3,000ドル相当のファンドを購入する必要がある場合があります。

アカウントにさらに多くを入れていると、純費用比率が低い資金の資格があることに注意してください。Vanguardの提督株またはフィデリティのアドバンテージクラス。

始めるために必要なのはそれだけです。 2つまたは3つの資金に投資してください、彼らが持っていることを確認してください低い費用比率(理想的には0.25%程度未満ですが、低いほど良いです)、理想的な資産配分に一致することを確認してください。繰り返しになりますが、あなたが投資できる他の多くのもの(実際の不動産、貴金属など)もありますが、ゲートからすぐに完璧なポートフォリオは必要ありません。目標は始めることです。これは素晴らしい出発点です。

理想以下のシナリオ:制限401(k)がある場合

上記のオプションは、基本的な投資口座またはIRAに最適で、多くの選択肢があります。ただし、雇用主を通じて401(k)、または403(b)のような同様の退職プランがある場合、より限られた資金があるかもしれません。まともなものもあり、いくつかは恐ろしいです。どちらにしても、401(k)は税制上の恩恵を利用する価値があります。

401(k)がいくつかのまともな資金を持っているとしましょう。たとえば、総債券ファンドを持っているかもしれませんが、株式市場の合計基金が欠落しています。

他のいくつかの利用可能な資金で総株式市場を近似できます。たとえば、組み合わせることができます。

anS&P 500ファンド(米国の500社の大企業を含む)

中間キャップインデックスファンド(中規模企業を含み、S&P 500から行方不明の中規模企業を補っています)

小規模なインデックスファンド(小規模企業を含み、S&P 500から行方不明の中小企業を補っています)

もちろん、401(k)がこれらのオプションを提供している場合にのみ機能します。まったく同じである必要はありません。適切な比率を打つことに集中してください。

運が良ければ、401(k)には、この方法で希望する資産配分を近似できる十分な資金が含まれます。覚えておいてください:ファンドの純経費率を見て、それが高すぎないことを確認してください!

安っぽいシナリオ:401(k)が高価な資金の悪い選択を持っている場合

さて、あなたの401(k)があなたの資産配分を「締めくくる」ために必要な資金のいくつかを欠いているとしましょう。あるいは、あなたの計画は単純にはっきりしており、1%を超える費用比率の資金しか提供していません。あなたは何をしますか?

として前に話しました、401(k)の両方を持つことには多くの利点がありますそしてIRAであり、この戦略は、401(k)があまり柔軟性を提供しない場合に特に役立ちます。あなたが両方を持っていることに決めた場合、これは理想的にはあなたがそれらに投資する方法です:

雇用主の試合を活用するのに十分な貢献401(k)のみを貢献します。

IRAに追加の節約を提供します。これには、柔軟性が向上します。

IRAを最大にした後もまだお金がある場合(制限を見ることができますここ)、次に、401(k)に入れてください。

401(k)とIRA(すごい、あなたにとって良い)の両方を最大限に活用すると、通常の課税対象の投資口座を開設できます。これらのアカウントは、退職口座が人生の後半まで撤退することを許さないため、より中期的な目標にも適しています。

あなたの401(k)がどれほど優れていてもくだらないものであっても、これを行うことができます。しかし、Crappy 401(k)がある場合は重要なトリックです。401(k)を使用して、過去10年または15年にわたってパフォーマンスを発見した最低コストファンドに使用してください。その理想的な資産配分を確保するために、欠けている安価なインデックスファンドに投資します。投資したお金が、ステップ1でレイアウトした全体の割合と一致することを確認してください。

ステップ3:毎年定期的に貢献し、リバランスを繰り返します

それで、あなたはあなたの資金を購入しました、そしてあなたはあなたがまとめた資産配分を誇りに思っています。よくやった!さて、あなたの最善の策は、繰り返しのデポジットを設定することです。たとえば、毎月の給料を受け取るたびに、投資口座で常に少しお金を節約しています。 401(k)がある場合、これは特に重要です。これは、投資が時間とともに成長するのに役立ちます。あなたの貯蓄と投資を法案のように扱うと、あなたは決して使いすぎないように誘惑されることはありません。

完了したら、忘れてください。

真剣に。立ち去る。数日ごとにチェックしないでください。市場が上下するかどうかに執着しないで、何もしないでください。長年にわたる一般的な傾向と同じくらい。

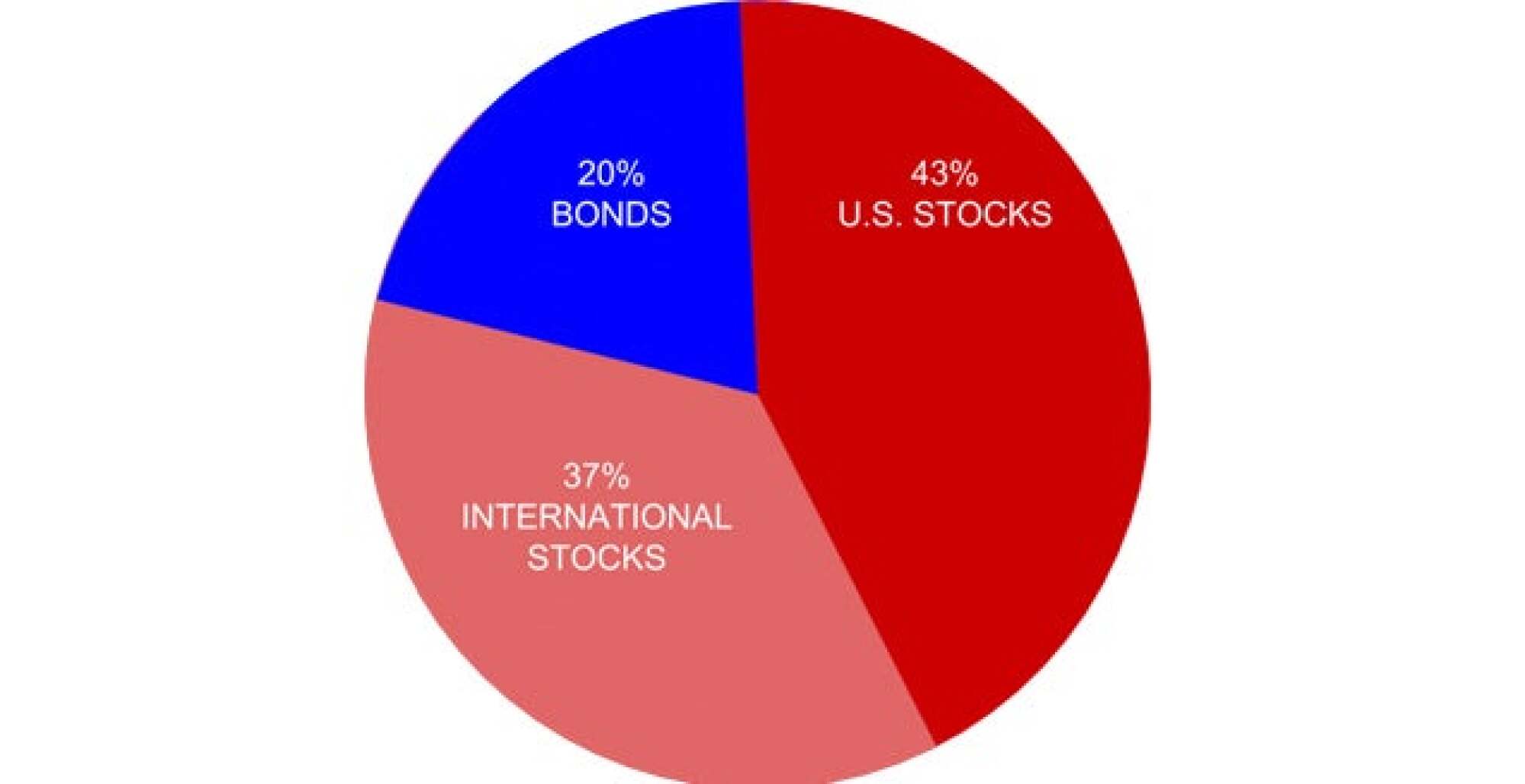

ただし、毎年ポートフォリオをチェックして、「リバランス」したいと思うでしょう。それはどういう意味ですか? 20%の債券、50%の米国株式、30%の国際株に投資されているとしましょう。

そして、たとえば、国際市場は1年間特にうまくいくとしましょう。ポートフォリオの他のエリアよりもこれらの国際株式でより多くのお金を稼ぐことができます。その年の終わりには、ポートフォリオがこのように見えるかもしれません。

ポートフォリオが元の資産配分と一致するように、ポートフォリオの再調整を行います。国際株式基金への寄付をやめ、代わりに債券と米国の株式基金にそのお金を送ってください。数か月後、バランスを取り、元の貢献レベルに戻ることができます。 (国際株の一部を販売して、債券や米国の株に再投資することもできますが、それには追加料金が付属する可能性があります)。

上記のすべてに代わるはるかにシンプルな代替手段:ターゲットデートファンド

それがすべて複雑すぎると思われる場合は、より簡単な解決策があります。すべてのお金をターゲットデートファンドに投資します。

Target-Date Funds(Lifecycle Fundsとも呼ばれることもあります)は、株式、債券、その他の保有物のバランスの取れたミックスにお金を分割することで、あなたのために仕事をすることを目指しています。その後、それらを時間の経過とともに調整し、定期的にリバランスを取り、年をとるにつれて資産配分を調整します(したがって、年をとるにつれて、自動的に債券になります)。いいね

それは非常に便利です:あなたはあなたが引退する予定の年で1つを選び、あなたのお金をすべてに入れて、それを成長させます。 2055年に退職する予定がある場合は、Vanguard、Fidelity、または投資する人から2055年のTarget Date Fundを選択します。 2050年に退職する予定がある場合は、代わりにそれを選択します。

リスク許容度に応じて別のものを選択することもできます。より保守的になりたい場合は、早期の退職日で1つを選択できます。またはその逆。ターゲットデートファンドの目論見書を確認して、時間の経過とともに資産配分をどのように変更するかを確認してください。一部の人は、あなたが期待するよりも保守的または危険です。

同様に、IRAまたは課税対象の投資口座を開設している場合は、ロボアドバイザーそれはあなたの目標に基づいてあなたのためにあなたの投資を選びます。

ターゲットデートファンドのような自動ソリューションが非常に便利なのに、なぜあなた自身のインデックスファンドを選ぶすべての問題を経験するのですか?さて、目標日の資金は、素晴らしい場合、わずかに高い料金を獲得したいと考えています。一部は他のものよりも高いので、経費比計算機を使用しますこのようにそれが長期的にどのように重要であるかを見るために。

例を挙げると:Vanguardの対象日と比較して、0.18%で計算するVanguard Fantsの平均0.05%のVanguard Fundsを使用して自分のポートフォリオをまとめたとしましょう。 Do-it-yourselfメソッドよりも高い。

毎年30年間401(k)を最大限に活用した場合、DIYアプローチの最小限の努力をするためだけに、0.13%の節約がアカウントで最大50,000ドルになる可能性があります。それはちょっとした仕事のためのかなりの金額です。そして、Vanguardのターゲット日付の資金は、兄弟たちと比較して非常に安価であると考えられているため、これはベストケースの比較です。あなたが理想よりも少ない401(k)を持っているなら、違いは多くの50,000ドル以上。

私たちは、ターゲットのターゲット日をうんざりするつもりはありません。彼らはたくさんの仕事をしたくない人にとっては素晴らしいことであり、そうでなければまったく投資しないかもしれません。それがあなたであるなら、あなたがすべてのお金をターゲットデート基金に捨てて成長させます!しかし、独自のポートフォリオを作成することで、より多くのコントロールと低料金が得られます。

それはすべて複雑に見えるかもしれませんが、最初のこぶを乗り越えると、あなたはあなたにお金を稼ぐ準備ができているシンプルでセットアンドフォーゲットのポートフォリオを手に入れるでしょう。これらは世界に唯一の投資戦略ではありませんが、これは最も人気のあるアドバイスの一部であり、初心者のポートフォリオに最適です。そして、投資に関しては、最も重要なことは今すぐ始めることです。

この投稿は元々2015年に公開され、2020年4月29日にLisa Rowanによって更新されました。更新には、次のものが含まれます。正確さのチェックされたリンク、現在のスタイルを反映するための更新されたフォーマット、より簡潔になるように統合されたテキスト、より最近のリソースへの追加リンクとライフハッカーコンテンツと変更されたヘッダー写真。