お金を管理、支出、投資する方法は、あなたの人生に大きな影響を与える可能性がありますが、これらの重要なスキルを教える学校はほとんどありません。金融に精通している学習には時間がかかることがありますが、基本はかなり単純で、決して変わらないでください。これがどこから始めるかです。

あなたはおそらくいくつかの基本的な数学を成長させましたが、あまりにも多くの人が基本的なお金の管理を学ぶことなく、大人になるまでずっとそれを作ります。予算の作成、将来への投資、さらにはクレジットカードの仕組みが驚くほどまれなスキルがあるようなスキル。お金101を必要としている場合は、初心者向けの基本をカバーし、さらに学ぶために必要なリソースを提供します。

個人的な財政の黄金律

あなたの財政を管理することは、多くの書類と数だけのように感じます。あなたはXの金額を稼ぎ、Yの金額を費やし、YがX未満であることを確認しようとします。ただし、あなたの財政は、心理学、習慣、そしてあなたが生きることを選択した価値についても同じくらいです。別の言い方をしてください、あなた考え方は数学と同じくらい重要です。

すべてのソフトウェアと予算の下に、常にあなたの金融生活を改善するのに役立ついくつかのルールがあります。

あなたが稼ぐよりも少ないお金を使う:年間30,000ドルを稼いで、年間31,000ドルを費やすと、離れるのが難しい負債のスパイラルになります。毎年稼ぐのと同じくらい正確に費やしている場合、緊急事態や大きな人生の変化に備えることはできません。あなたが稼ぐよりも少ない支出は、あなたが救う自由、未来に備え、人生があなたに投げかける避けられない危機に対処することを可能にします。大きいあなたの収入とあなたの支出の間のギャップ、より良い。

常に将来の計画を立てる:これは退職を意味するだけではありません。ストアが興味のない6か月でいくつかのガジェットを返済できるように申し出たとき、あなたはする必要があります知るあなたはそれを返済するか、その取引を避けることができます。緊急基金を設立することで、予期しない自動車の修理や医療費に対処できます。退職計画を立てることで、仕事ができなくなったときに収入が確保されます。あなたの財政は常に今月を超えて楽しみにしているはずです。

あなたのお金を稼ぐもっとお金を稼ぐ:金持ちがどのように豊かになり続けるか知りたいですか?それは、あなたが眠っている間にお金が伸びることができるからです。適切に投資されたお金時間の経過とともにより多くのお金を稼ぐ。低金利の普通預金口座にすべての現金を靴下にしないでください。以前よりも多くのお金を稼ぐものに投資してください。それは投資口座であることもありますが、時にはそれがビジネスを始めたり、より良い支払いの仕事を得るために教育を受けていることもあります。

最も重要ですパーソナルファイナンスルールは変更されません。あなたの祖父母がしたことはあなたのために働かないかもしれません。あなたのお金を管理するためのより新しい、より良いツールが常にあります。ただし、稼ぐよりも少ない費用は常に有益です。あなたのお金を投資することは、それで何もしないよりも常に良いでしょう。そして、将来の計画は、あなたがそれを手に入れるとすぐにあなたの給料を吹くよりも常に良いでしょう。

銀行口座を見つける方法

あなたのすべてのお金をあなたのマットレスの下に保つことは安全でも賢明でもありません。支出のお金と短期的な節約を隠すために、何らかのアカウントが必要です。銀行(または信用組合)あなたのお金を保持し、ATM/デビットカードでそれにアクセスできるようにすることができます。銀行口座の設定は簡単です。通常、オンラインで申請するか、支店にアクセスして、窓口係にアカウントを開くように依頼すると、プロセスをガイドします。選択銀行はより厳しいです。

銀行を選ぶということは、最も少ない料金で必要なサービスを備えた機関を見つけることを意味します。一般的なサービスには、デビットカード、ATMアクセス(または少なくとも他の銀行のATMを使用するための払い戻し料金)、紙のチェック、およびアカウントの残高を確認できるWebサイト。一部の銀行は毎月の料金を請求するか、最小限の残高を持っている必要がありますが、これらの要件のいずれかがなければ価値のある銀行はたくさんあります。もっと議論しましたここの銀行で何を探すべきか。

おそらく、あなたの人生のほとんどの大人は、彼らが好む銀行に関する推奨事項を持っています。ただし、まともな提案を得ることができない場合は、FDICにはここにツールがありますお住まいの地域の保険銀行の検索に使用できること。このサイトは、お近くの支店の場所を見つけることができ、利用可能な場合は会社のWebサイトへのリンクを提供できます。 nerdwalletにもありますここで素晴らしいオンラインツールこれは、さまざまな銀行からの当座預金口座を比較します。

もちろん、すべての銀行に物理的な支店があるわけではないことに注意してください。いくつかの銀行 - シンプルなように、味方、 またはCapital One 360- オンラインのみです。これらはしばしば来ます特定のトレードオフがあります(あなたが知っているように、物理的な枝を持っていない)が、多くの人は料金が少なく、より良いサービスを提供しています。彼らは通常、より良い金利を提供します。つまり、あなたが節約するお金は、物理的な建物に関連する営業コストがあまりないため、従来の銀行よりもアカウントに維持するためだけに少し余分なお金を稼ぐことです。

銀行を決めたら、地元の支店に入るか、会社のサイトにアクセスして、新しいアカウントの開設を依頼してください。あなたの名前、社会保障番号、生年月日、そしてあなたがあなたが言う人であることを証明するために、運転免許証のような何らかの形の写真IDなど、基本的な識別形式を提供する必要があります。必要な銀行に詳細を確認できます。

どの銀行と一緒に行くかわからない場合は、あまり心配しないでください。ほとんどの銀行は一般に同様のサービスを提供しており、あなたが好きではないと判断した場合、いつでも別のサービスに変更できます。何を探すべきかを理解し、最良の選択をするのに役立ついくつかのリソースを以下に示します。

予算を設定する方法

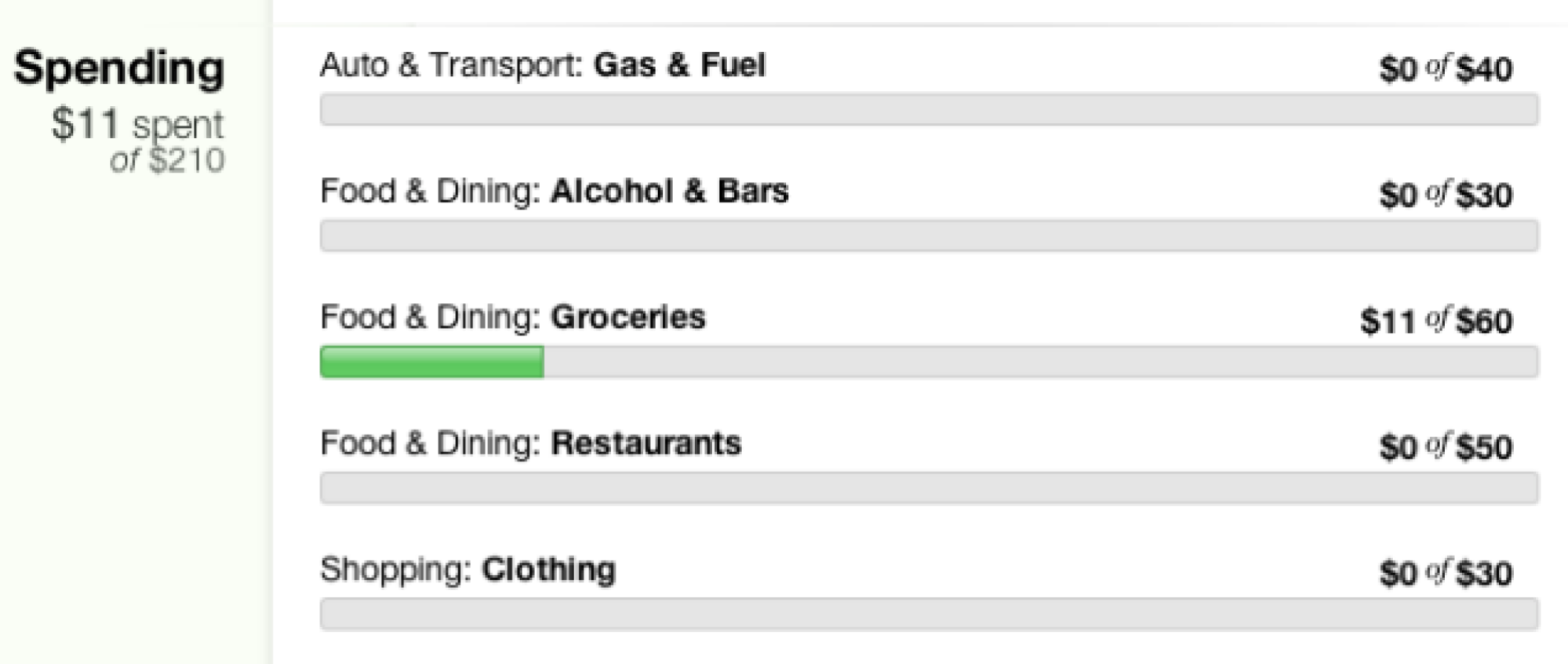

あなたはあなたのお金がどこに行くのか知っていますか、それともあなたのアカウントからちょっと消えていますか?予算は、基本的な裸の骨のものであっても、あなたが稼ぐよりも少ない費用をかけることを確認するための最良の方法の1つであり、早めに始めることが重要です。あなたが若く、あなたのキャリアが新しいとき、あなたたくさんのお金がありません。請求書を分類し、費用を追跡する習慣に陥ることは、開始前に多くの財政的問題を防ぐのに役立ちます。予算を初めて作成している場合は、紙、ペン、電卓から始める方が簡単かもしれませんが、より高度なツールを少し使用できます。

1か月でどれだけのお金を稼ぐかを計算することから始めます。 1時間ごとに支払いを受けた場合は、毎月勤務する典型的な時間数を賃金に掛けてください。次に、通常の費用をすべて書き留めます。これには、家賃や住宅ローン、ユーティリティ、自動車の支払いなどなどの繰り返し費用が含まれます。食べ物のようなより複雑なもののためには、時間の経過とともに何を費やしているかを追跡する必要があるかもしれません。過去数週間、領収書を集めたり、書類があなたのものでない場合は銀行の取引履歴を使用してください。正確な数字を取得できない場合は、その間に見積もってください。次に、来月か2か月のすべての費用を追跡します。毎月末に、すべてを加算して、各カテゴリでどれだけ費やしているかを確認します。

理想的には、1か月に費やす金額は、獲得した金額よりも低くする必要があります。そうでない場合は、リストを越えて始めて、どの費用を削減できるかを確認してください。必要に応じて、容赦なくカットしてください。一部の人にとっては、それらのラテを切るのと同じくらい簡単かもしれませんが、他の人にとっては、あなたはいくつかの大きな決断をするかもしれません。あなたがその高価な都市に住む余裕があるかどうか。

費用を追跡することができたら、ミントのようなサービスあなたのためにそれを管理するために。銀行口座を接続すると、取引が自動的にタグ付けされるため、請求書、食料品、レストラン、ショッピング、その他のカテゴリにどれだけ費やしているかを簡単に確認できます。また、食料品やエンターテイメントなどのさまざまなものの予算を設定し、行っているときに通知を受けることもできます。 Mintの使用方法については、詳細をご覧ください初心者向けガイド付き。

そのため、支出を追跡する習慣に陥りました。今度はその予算を作成する時が来ました。ここにはいくつかの異なる哲学があります。一部の人々は、食べ物、衣類、エンターテイメントなどの費用に対する厳格な割り当てを備えた非常に詳細な取引履歴を持つことを好みます。その他、金融の専門家ラミット・セティのように、過度に厳格であることはうまくいかないと信じています。代わりに、セティはあなたのお金を4つのカテゴリに分割することを提案します。

固定費(50〜60%):これには、毎月来ていることがわかっているすべてのコストが含まれている必要があります。それは、家賃、ガス、電力、食料品、携帯電話の請求書、および一般的に同じままであるものを意味します。これらのいくつかは月ごとに少し異なる場合がありますが、少なくともある程度予測可能であり、通常の生活には必要です。

投資(10%):貯蓄を構築すると(後で説明します)、最終的にはお金の一部を投資して、時間とともに成長します。給料から出てくる会社401(k)のような投資がある場合は、ここで数えることができます。

節約(5〜10%):このカテゴリには、短期および長期の節約が必要です。これには、休暇、贈り物、または新しいテレビやコンピューターなどの大規模な購入のために節約することが含まれます。含める必要があります緊急基金- このカテゴリでは、車の修理や突然の請求書などの予期せぬ緊急事態のために、貯蓄口座に残しているお金のブロックです。

罪のない支出(20-35%):このカテゴリは、あなたが望むものを何でも置くことができる場所です。エンターテイメントで外食、飲酒、または散財することは、しばしば財政的副と見なされますが、真実は、私たちはそれらを楽しんでいるので、私たちはこれらのことをします。他の3つのカテゴリをカバーしている限り、予算について罪悪感を感じることなくこのお金を使うことができます。

これらは若者向けのセティの推奨事項ですが、年齢、財務目標、そして重要だと思うものに基づいて割合を調整することができます(そしてすべきです)。覚えておいてください:あなたが節約すればするほど、後で家を買うか、早めに引退するか、他の目標を達成するために多くのお金が必要です。 (これについて少し話します。)

最終的に、予算編成とは、あなたのお金がどこに向かっているのかを知り、前進することを意味します。ガソリンスタンドで過ごすすべてのダイムを書き留めたくない場合は、このモデルでは、予算が必要なもののほとんどをカバーします。あなたが決定する必要がある唯一のことはですいくら各カテゴリに配置します。セティの推奨パーセンテージをガイドとして含めましたが、必要に応じて調整できます。費用の後に収入の10%を節約または投資する余裕がない場合は、できることを保存してください。また、予算の20%を有罪の喜びに費やすことを強制するのではなく、貯蓄にさらに追加することもできます。節約すればするほど良いです!

予算を管理するのに役立つ個人金融ツールが不足していません。チェックアウトするリソースは次のとおりです。

借金をせずにクレジットカードを使用する方法

クレジットカードを手に入れるのはどれほど簡単かにもかかわらず、あまりにも多くのお金をかけて圧倒されて巻き上げられることも簡単です。この種の借金は、登るのが難しい穴にあなたを置くことができます。ただし、クレジットカードは、正しく使用していれば、本当に便利です。これが短いバージョンです:クレジットカードを使用して、他の余裕のないものを購入しないでください。代わりに、今すぐアカウントにお金がある場合にのみ何かを購入し、毎月カードの残高を返済します。

これがこのセクションから奪うすべてであれば、あなたはすでにほとんどの人よりも先を行っています。ただし、Nitty Grittyがどのように機能するかは次のとおりです。クレジットカード会社は、「クレジット」として知られる一定の金額を、すぐに返済せずに費やすことができます。あなたがするそれを返済します - 月末にクレジットカードの請求書を支払うことで、余分なものを支払う必要はありません。実際、彼らはあなたに与えるかもしれませんそうするための報酬。

あなたがしないでくださいそれを返済してください、クレジットカード会社は興味として知られる余分なお金を請求し始めます。利息は通常、年間率(またはAPR)として示されますが、それは年間ではなく1日ごとに計算されているため、少し誤解を招きます。毎月、会社は、あなたが持っているバランスに対して前月の関心をあなたに請求します。それが意味することは、あなたが借りているものを返済しないことを毎月、あなたはより多くのお金を請求されます。

さらに悪いことに、あなたは最初に利息を支払わなければなりません(または、あなたの残高はただ高くなります)。最低額のみを支払う場合、ほとんどの支払いは利子に向けられます。これは、バランスが高いままであり、関心を生み出し続けることを意味します。故障しますここで数学を詳細に説明しています、しかし、要点は、最低額を支払うだけです最悪あなたができること。 1か月で全残高を返済する余裕がなくても、少なくとも最低額を支払うことはできません。

それで、あなたが余裕があるものだけを支払うことになっているなら、デビットカードの代わりにクレジットカードを持っていることのポイントは何ですか?まあ、適切に使用すると、いくつかの重要な利点があります。

あなたは報酬を得ることができます:ほとんどのクレジットカードには付属していますさまざまな種類の報酬あなたがいくら使うかに基づいています。それはキャッシュバックかもしれません、それは航空会社のマイル、ホテルポイント、またはアマゾンのギフトカードである可能性があります。これは、より多くのお金を使うように誘惑することを目的としています。これは、支出をコントロールするのに苦労している場合に問題がある場合があります。しかし、規律のある予算では、基本的には日常生活を送るために無料のお金を稼ぐようなものです。

あなたは詐欺から保護されています:時々、銀行はデビットカードの購入を払い戻すことを申し出ますが、ほとんどの場合、それらは現金と同じように扱われます。一方、クレジットカード、完全に保護されています、だから、誰かがあなたのカードを盗んで買い物をするなら、あなたは決して責任を負いません。請求書に料金が発生しなかった場合(またはカードを紛失した場合)、会社に電話することができ、それらの料金を取り消すことができます。

あなたはあらゆる種類の購入の保護を得ることができます:多くのクレジットカード契約の細かい印刷に隠されているのは、購入を保護する甘い機能です。多くのカードが提供されますテレビなどのより大きなチケットアイテムの延長保証(これは、あなたが店を通して彼らにお金を払うべきではないもう1つの理由です)携帯電話の損傷保護クレジットカードで毎月の請求書を支払う場合、またはあなたがあなたの貴重品を失うならば、旅行保険あなたがあなたのカードで支払ったフライトで。クレジットカードには、すぐに明らかではない多くの利点があるかもしれないので、契約を確認してください。

クレジットカードは、適切に計画された予算のための非常に便利なツールになる可能性がありますが、注意深く使用しないと破壊的である可能性があります。余分な現金のように考えないようにしてください。 1,000ドルのクレジット制限があるというわけでは、1,000ドルの支出があるわけではありません。それはあなたができることを意味します借りる1か月間1,000ドル。責任を持ってクレジットカードを使用することを学ぶことができれば、それらは非常に有用である可能性があります。ただし、できない場合は誘惑を完全に避けてください財布からそれらを取り外すか、必要に応じて物理的なカードを破壊することによってさえします。

ここで予算を台無しにすることなく、クレジットカードを効果的に使用する方法について詳しく知ることができます。

クレジットスコアの仕組み

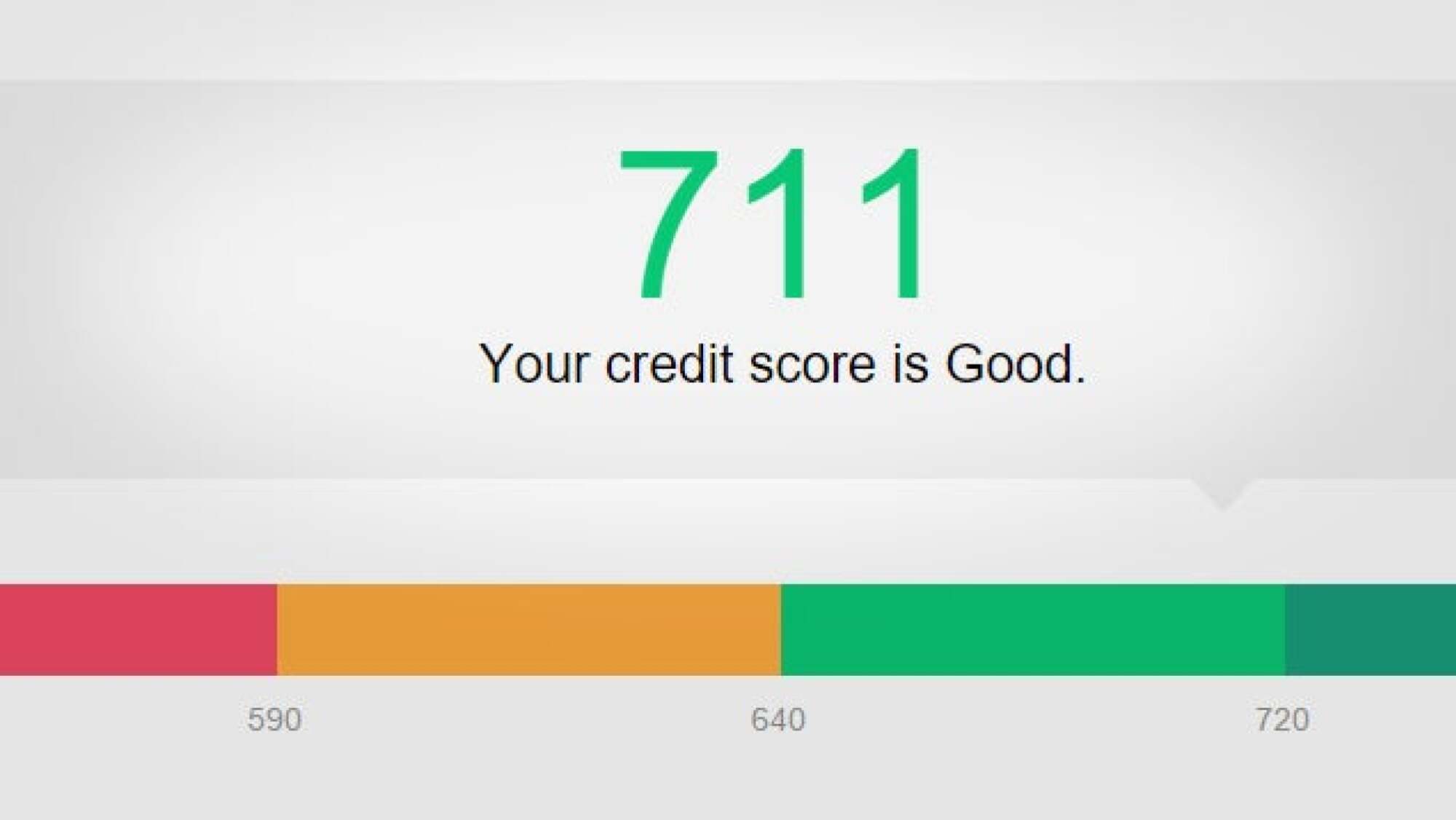

クレジットカードは、クレジットスコアの改善にも役立ちます。銀行は通常、何らかの保証なしにお金を支払うことを好まない。そのため、さまざまな金融会社が「クレジットスコア」と呼ばれるものを作成しました。これは基本的に、お金を借りる歴史を詳述し、あなたがお金を返済する可能性がどれほど可能かを推定するレポートです。金融機関は、このスコアを使用して、あなたがどれだけの金額を借りることができるか、あなたが利息で請求される金額、そしてあなたが開いていることができるクレジットカード、自動車ローン、住宅ローンなど)のいくつかのクレジットを決定します。クレジットスコアが向上すればするほど、より良いクレジットカードを手に入れることができ、家や車のためにより良いローンを得ることができます。場合によっては、あなたのクレジットスコアは、地主が特定の複合施設でアパートを借りることができるかどうかを判断するために使用することさえできます。言い換えれば、あなたのクレジットスコアはあなたの人生に大きな影響を与える可能性があります。

クレジットスコアも1つだけではありません。あなたが持っているいくつかの。通常、クレジットを測定するために使用される全国的な信用機関が3つあります。法律により、あなたはあなた自身の信用報告書をから引き出すことが許されています3つの代理店の1つそれがあなたの信用記録に影響を与えることなく12か月に1回。ただし、必要はないはずですクレジットスコアを監視するために何でも支払いますe。

あなたが最初に人生を始めたとき、あなたはクレジットスコアを持っていないので、新しいクレジットを得るのが難しくなる可能性があります(古典的なCACT-22)。しばらく銀行に行っている場合は、クレジットの構築を開始するために使用できる低リミットクレジットカードを取得できる場合があります。呼ばれるものを取得することもできます安全なクレジットカード、これは通常のカードに似ていますが、事前に支払うことを除いて。実際にはクレジットカードにはまったく似ていませんが、クレジットスコアに積極的にカウントされます。ユーティリティを時間通りに支払うまた、クレジットの構築にも役立ちます。

信用報告機関は、さまざまな要因を評価します。正確な数学は代理店に依存しますが、一般的に言えば、5つの主要な領域それはあなたのクレジットスコアに影響します:

支払い履歴:時間通りに請求書を支払うことは、通常、クレジットスコアの最大のチャンクです。少なくとも最低額を支払うことなく長く行くほど、それは悪化します。どんな種類のクレジットであっても、常に少なくとも最低額を支払うようにしてください(または可能であれば)。

借金とクレジットの比率:簡単に言えば、これはあなたが現在すべてのアカウントで借りている金額と、合計で借りることを許可されている金額です。これは、クレジットスコアを決定する上で2番目に最大の要因です。すべてのクレジットカードを組み合わせて5,000ドルの制限があり、4,500ドルを借りている場合、比率は90%です。これは悪いです。理想的な数は、利用可能なクレジット全体の約30%です。あなたはそれをゼロにしたくありません。なぜなら、あなたはまったくクレジットを構築していないからです。ただし、過去30%を超えるほど、代理店はあなたをリスクと見なします。

信用履歴の長さ:クレジットのラインが長くなればなるほど、スコアはより良くなります。クレジットカードを返済した場合は、閉じないでください。使用少なくとも1つの繰り返し料金それをアクティブに保ち、毎月それを返済します。

クレジットの種類:あなたが持っているクレジットアカウントの組み合わせは、あなたのスコアにも利益をもたらすことができます。クレジットカードで25,000ドルのクレジットがある場合、15,000ドルの自動車ローン、クレジットカードで8,000ドル、2,000ドルの分割払いローン(家具や携帯電話など)がある場合よりもリスクと見なされる場合があります。クレジットカードで車を購入するような無謀なことをしない限り、これは通常、非常に簡単に管理できます。

クレジットチェック:新しいクレジットラインを開こうとするたびに、その要求は報告機関に記録されます。通常、クレジットチェックが多いということは、よりリスクが大きくなることを意味します(あなたがあまりにも多すぎるか、何度も断られすぎたと仮定しているからです)。ただし、例外があります。車の購入、アパートへの申請、学生ローンの申請などの複数の関連クレジットチェックはしばしば扱われます45日以内に行われた場合、1つの要求として。人生の変更には多くの場合、複数のクレジットチェックが必要なため、それは考慮されます。 1年で3枚のクレジットカードを開こうとしないでください。

財政をうまく処理した場合、通常、クレジットスコアを管理するために多くのことをする必要はありません。屋内配管と同じように、通常、何かがうまくいかない場合にのみ頭痛になります。あなたがあなたのスコアを抑えるあなたのレコードに黒いマークになったら、あなたがあります通常、あなたができること。場合によっては、数年後にいくつかの負のマークがあなたの記録から落ちるまで待つことを伴うかもしれません。ほとんどの場合、クレジットスコアのためにできる最善のことは、負債の返済を開始し、時間通りに支払いを行うことです。

これらのリソースをチェックして、クレジットスコアを理解し、紛争を解決し、時間の経過とともにクレジットを管理してください。

将来のために節約する方法

だから、あなたはお金の予算を始め、あなたはクレジットを構築し、あなたはあなたが稼ぐよりも少ない費用を費やしています。たぶんそれはあなたに数ヶ月かかったかもしれませんが、あなたはついにあなたの財政をコントロールしています。素晴らしい!次の部分が来ます:将来のために節約。あなたが何かなら私がかつてだったように、おそらく未来についてあまり考えていないでしょう。たぶんそれは問題には遠すぎるように思えますか、あるいは多分それは不可能で圧倒的だと感じています。しかし、貯蓄を早期に開始するほど、人生の後半でより多くのお金を稼ぐことができます。

そもそも、貯蓄と投資と呼ばれる以前に作った予算内のセクションを覚えていますか?保存することから始めますそれらを自動的に保存します。雇用主が直接預金を使用している場合(これは、お金を現金で送信できる小切手を与えるのではなく、銀行口座に直接送られることを意味します)。これを使用して、デビットカードを持っていない別の普通預金口座にお金を送ることができます。または、通常の当座預金口座に転送するのは簡単ではありません。あなたが決してアクセスできないお金は節約するのが最も簡単です。給料のチャンク全体を脇に置くことができなくても、Acornsのようなサービス毎日の購入を最も近いドルにまとめて、違いを自動的に節約できます。

普通預金口座にお金を持っていると、緊急資金や新しいコンピューターなど、ささいなことを節約できます。しかし、あなたの本当の、長期的な節約は、はるかに重要なもの、つまり退職に向けられています。はい、いつかあなたは仕事をやめたいと思うでしょう、そしてあなたはあなたの黄金時代にあなたを維持するために大きな貯蓄が必要であり、あなたはあなたの黄金時代に続ける必要があります、そして、少し普通預金口座はそれを行うための最良の方法ではありません。それが投資の出番です。貯蓄をかなりシンプルで低リスクの投資に入れることができれば、あなたが眠っている間、そして何年もの間、それはあなたのためにお金を稼ぐでしょう。これは、いつか引退するのに十分な節約方法です。

投資も複雑である必要はありません。それは、株式を選んだり、市場をタイミングするという意味ではありません。始めたばかりの場合は、使用できます「ロボアドバイザー」サービスのように改善またはウェルスフロントあなたのためにそれをすべて自動的に行うこと。年齢、目標、リスクの好みに基づいて投資計画を設定するプロセスをご案内します。その後、投資する企業または業界を自動的に選択します。あなたがより多くの手を取りたい場合は、より多くのツールを詳しく説明しますここであなたの投資を管理します。

長期投資も雇用主から生まれることがあります。多くの企業提供401(k)s税の前に給料から差し引かれたお金で資金を提供できること。多くの場合、雇用主はあなたがどれだけ貢献しているかと一致します。文字通り無料のお金を手に入れます彼らとの投資口座を持っているだけです。雇用主が401(k)の貢献を提供している場合、少なくとも雇用主が一致するのと同じくらい貢献することをお勧めします。

長期的な投資を始めることは、多くの場合、あなたの金融生活の中で最も難しい部分の1つになります。そのため、昇給や新しい仕事を得るたびに投資を再検討することが重要です。あなたがより多くのお金を稼ぐとき、あなたの新しい予算に合わせて新しい車、アパート、または高価なおもちゃであなたの人生をアップグレードするのは魅力的です。これは「」と呼ばれるものですライフスタイルのインフレ。」上に移動することは大丈夫ですが、あなたがすでに収入しているよりも少ない予算で生活しているときよりも、長期貯蓄を増やすのに良い時期もありません。

投資は圧倒的な財務分野なので、小さく始めて、できることを学びましょう。あなたがあなたのお金を適切に投資する方法の詳細を学ぶために使用できるいくつかのリソースを以下に示します: